インデックス投資と高配当株投資のバランスを考える

投資に慣れてくると、自分の年齢や性格に応じてポートフォリオをどのように最適化するかが重要なテーマとなります。

特に、インデックス投資と高配当株投資をどう組み合わせるかは、悩む人多いテーマですね。

ぜんぶ「全世界株式(オルカン)」か「S&P500」でいいんじゃないの?

若いうちは、それも正解のひとつです。

ですが、取崩しを考えるようになると、それだけでは難しくなってきます。

今回は、年齢別の最適な投資バランスを考えていきます。

S&P500インデックスとは?

- アメリカに上場している代表的な500社の株価を基に算出される時価総額加重平均型の株価指数。

- 米国の株式市場の時価総額の約80%をカバーしています。

そのため、米国経済の健全性を測るバロメーターとして広く利用されています。

全世界株式インデックス

- 全世界株式インデックスは、世界中の株式市場に投資することを目的とした指数。

- 米国を含む先進国や新興国の株式市場に上場している多数の企業をカバーしており、時価総額加重平均で算出されます。

- eMAXIS Slim全世界株式(オール・カントリー) = オルカン が有名。

👇🏻詳しく知りたい方はこちら。

インデックス投資と高配当株投資を組み合わせる理由

まずは、インデックス投資と高配当株投資についての おさらいです。

- インデックス投資とは?

インデックス投資は、市場全体のパフォーマンスを反映するインデックス(指数)に連動する投資方法です。

代表的なものとして、S&P 500やACWI(オール・カントリー・ワールド・インデックス)、日経225、TOPIXなどがあります。

長期的な成長が期待でき、分散投資のメリットを受けることができます。 - 高配当株投資とは?

高配当株投資は、安定的に高い配当を支払う企業の株式に投資する方法です。

配当収入を狙った戦略で、特に成熟した企業に対する投資が多くなります。

安定した収益を得ることができる一方で、株価の成長性はインデックス投資に比べて低い傾向があります。

投資にはリスクが伴います。

インデックス投資と高配当株投資を組み合わせる理由は、リスクを管理しながら、成長と収益のバランスを取ることにあります。

年齢によって取れるリスクの範囲が変わることが多いから、このバランスも変えていく必要があるってことですね。

もうひとつの理由は、

“取崩すストレスを緩和すること”にあります。

インデックス投資で増えた資産も、年齢が上がるにつれて。少しずつ取り崩していくことになります。

ただ、増えた資産を減らすことには想像以上にストレスがかかります。

高配当投資は、これを“分配金”という形で自動で行えるところに大きなメリットがあります。

大丈夫と理屈でわかっていても、増えた資産をつかうときには不安がでるもんね。

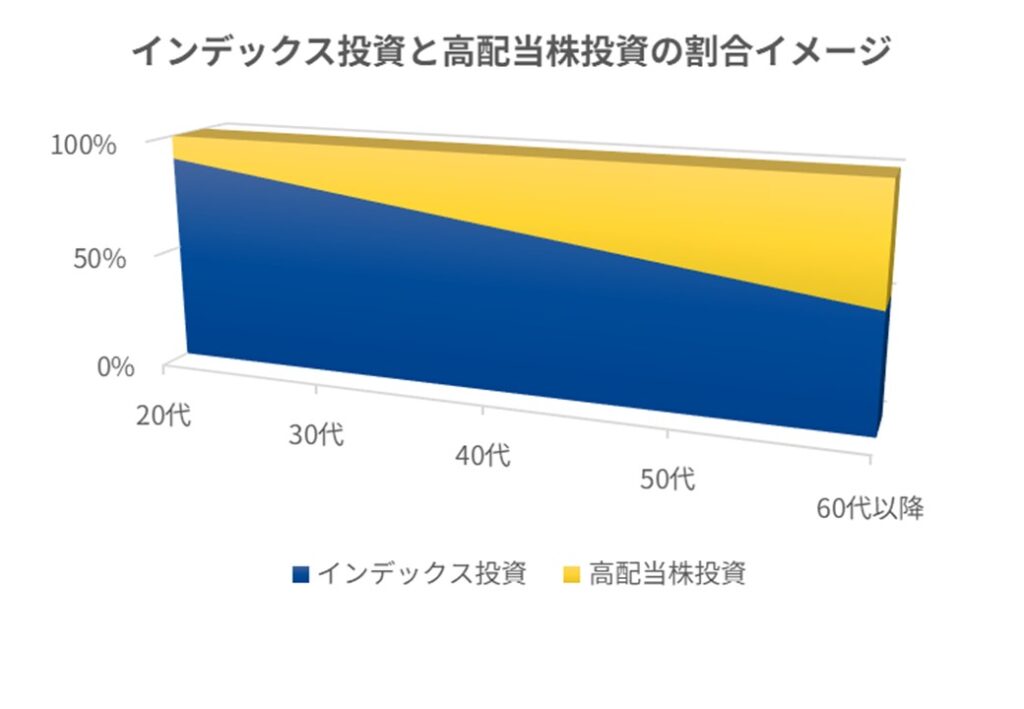

年齢別の投資ポートフォリオ

ここで紹介するのは、あくまでもひとつの例です。

正解はありませんので、投資をするなかで、自分の考えに合った方法を考えていってください。

20代: 成長とリスクを重視

- インデックス投資の割合: 90%~80%程度

- 高配当株投資の割合: 10%~20%程度

20代は、リスクを取りやすい時期です。

生活費もさほどかからない年齢ですので、

長期的な資産成長を狙って、インデックス投資を中心に据えるのが良いでしょう。

少しだけ高配当株投資を推奨する理由はなぜですか?

高配当株も少し組み入れることで、

- 高配当株は、どのような値動きをしやすいのか?

- 定期的に配当が出ることのメリット・デメリットを身を持って体験できる。

などのメリットがあります。

ただし、20代は投資資金も少ないことが多いので、インデックス投資100%もひとつの戦略だと思います。

30代: まだまだ成長とリスクがとれる。安定性も考慮し始める

- インデックス投資の割合: 80%~70%程度

- 高配当株投資の割合: 20%~30%程度

30代は、引き続き成長を追求しつつも、リスクだけでなく安定性を少しずつ考え始める時期です。

インデックス投資を中心にしながらも、高配当株投資の割合を少し増やすことで、バランスの取れたポートフォリオを作成するとよいでしょう。

20代で増やしたインデックス投資資産は、そのまま積立を続けて複利で増やし続け、定年後の資金にします。

積立や資産の一部を高配当株投資に変更し、一年に数回出る分配金で、生活をほんの少し豊かにできると理想ですね。

40代: バランスの取れた成長とリスク管理

- インデックス投資の割合: 70%程度

- 高配当株投資の割合: 30%程度

40代は、リスク管理を重視しながら安定した収益を求める時期です。インデックス投資と高配当株投資の割合を変更しながら、リスクを抑えつつ、安定した収益を目指します。

子どもの教育費などで支出がかさむ年齢でもあるので、高配当株投資からの分配金で生活費を補填できると良いですね。

50代: 安定収入とリスク低減

- インデックス投資の割合: 60%程度

- 高配当株投資の割合: 40%程度

50代は、リタイアを視野に入れた安定収入を重視する時期です。

投資に力を入れる人の多くは、早期退職(FIRE)を目指す人が多いと思います。

ある程度、資産の目処が立ったら、高配当株投資の割合を増やし、インデックス投資の割合を減らすことで、収入の安定性を高めます。

👇🏻FIREについて詳しく知りたい方は

こちらをどうぞ。

60代以上: 安定と保守的な投資

- インデックス投資の割合: 60%~50%程度

- 高配当株投資の割合: 40%~50%程度

60代以上は、保守的な投資を心掛ける時期です。高配当株を中心に据えることで、安定した配当収入を確保し、リスクを最小限に抑えます。

60歳を過ぎ、働き方が変わって給与収入が減少する人や、退職やすでに早期退職している人も多いと思います。

分配金を上手に利用できると良いですね。

高配当株投資は、取崩しのストレスを減らせることが強みです。

資産を増やす力は、一般的にインデックス投資の方に強みがあるので、目標に応じてどうするかを決めると良いですね。

結局のところ、人によって正解は違います。

分散としての効果はどうなの?

同じ株式なので、分散効果はさほどありません。

ですが、そのファンドで投資できる銘柄によって、指数(インデックス)とは少し異なる動きをするものも多いので、投資したいファンドの値動きを確認してみると良いですね。

👇🏻高配当投資信託については

こちらをどうぞ。

リスク管理と長期的な視点を持つ

年齢や資産の成長度合によって、最適な投資バランスを考えることで、投資初心者でも賢く投資を進めることができます。

成功するためには、リスク管理と長期的な視点を持つことが重要です。

今回はインデックス投資と高配当株投資のバランス、つまり株式のみでしたが、

- 株式

- 債券

- 現金

- コモディティ(金など)

など、資産全体のポートフォリオを考えることはもっと重要です。

資産運用について、少しずつ勉強を進めて、リテラシーを身につけていきましょう。

👇🏻投資を始めるタイミングについては

こちらをどうぞ。