毎月の積立て計画において、複利効果を考慮すると計算が複雑になります。

そんな時に便利な計算式を提供するサービスを紹介します。

<積立計算のべんりな方法>

積立の重要性は分かったんですが、どうやって計画を立てればいいんですか?

たとえば、

“10年間で500万円貯めたいとしたら、いくらを毎月積み立てればよい”

とかを計算する方法ってあるの?

そうだよな。目標は欲しいよな。

✅積立の目標を立てる

そうですね。

複利効果が入ると計算が難しくなるので、自分で計算しようとすると厄介です。

そこで、便利な計算式を提供しているサービスを紹介します。

いくら便利でも、無料じゃないとイヤだよ。🙄

もちろん無料のものです。以前にも紹介した”ウエルスアドバイザー”のサイトです。

Wealth Advisor / 投資信託のウエルスアドバイザー 🌐

💻便利ツール<金融電卓>

ここの”金融電卓“というサービスが非常に使いやすいです。

ちなみにスマホアプリ📲でも同じものがありますよ。

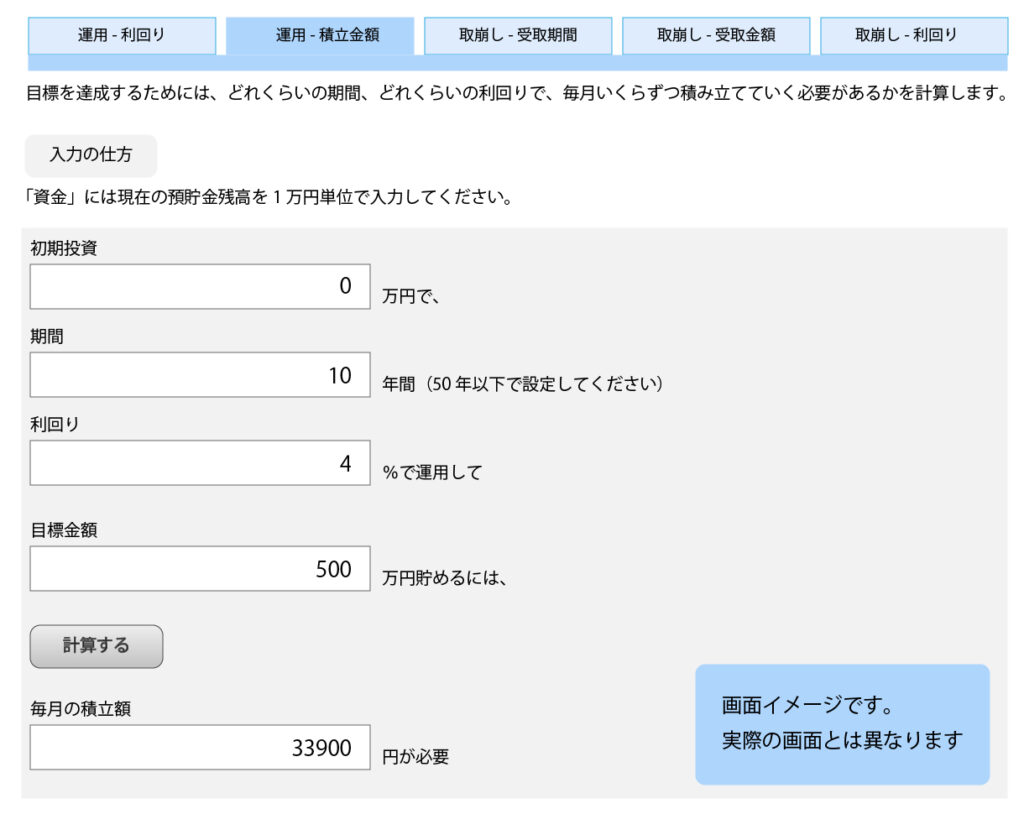

たとえば、先ほどのユウトくんの質問だと、10年間で500万円貯めたいのでしたね。

それでは、下記の通り設定してみましょう。

まずは”運用ー積立金額“を選んで、

初期投資=0

期間=10年

利回り=今回は4%で設定

目標金額=500万円

“計算する”をクリックすると…。

毎月33,900円の積み立てが必要とわかりました。

おお!ほんとに便利だ!😮

これなら計画も立てやすいな。🙂

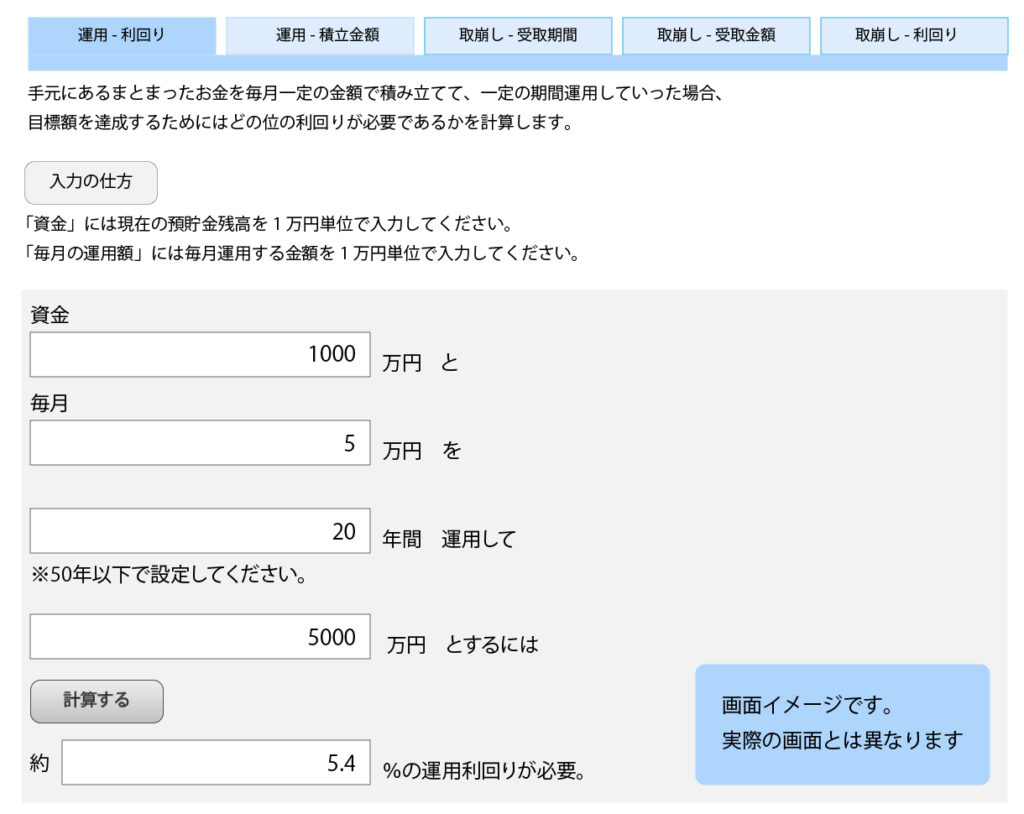

必要利回りの計算もできますよ。

たとえば、

- 初期資金=1,000万円

- 積立=毎月5万円

- 期間=20年

- 目標=5,000万円

だと、約5.4%の利回りが必要だとわかります。

なるほど。😗

🦉自分の資産は何年もつの?

この計算機の面白いところのが、”取崩し”の計算ができるところです。

がんばってお金を貯めたあと、必ず取崩すときがやってきます。

ただ、

“いったい自分の資産額で何年生活をしていけるのかが分からない”

という方は多いです。

運用しながらだと、単純な割算じゃないもんね。

そういうことです。

なので不安が残って、お金があるのにほとんど取り崩さず、お金を使わずに死んでいくという方が大変多いのが現実です。

まあ、お金が足りなくなるわけじゃなくて、残るのはいいんじゃない?

ある程度残すことは必要でしょう。

自分が死んだ後もお金はかかりますからね。

ただ、たとえば2,000万円を残して死んだとしましょう。

このお金を貯めるために生前の平均手取りで400万円くらいの収入だったとします。

そうすると、極論ですが5年間一生懸命働いた時間を無駄にしたということになってしまいます。

その5年間、働くことなく自分の自由に使える時間だったとしたらどうでしょう?

多くの楽しい経験ができたのではないでしょうか?

うーん。確かにそうだね。そのお金の分は人生自由でいられたということか。🤨

貴重な時代には巻き戻せない

死後に残るお金、つまりお金が遺産として残るころには子どもも高齢になっています。

“仕事でほとんど家にいれず、気が付いた頃には我が子の貴重な”子供時代”を一緒に過ごせる時代が終わってしまっていた“

という事例は多いのではないでしょうか?

子どもがまだ若いときに、親と一緒に楽しい経験・時間を共有することに使えればより良い人生になったかもしれません。

深いね。

オレも親と一緒にいられるうちに楽しい時間を過ごしたいもんな。

このように、最近は貯めることはもちろんですが、それを使って”人生を楽しむこと”に重きを置く考え方が増えています。

FIREも同様の考え方ですね。

昔からいいますが、お金は死後の世界には持っていけないのです。

そうだね。

オレは将来お金を使い切って死のうと思う。

そして、親にはたくさん楽しいことをしたり、美味しいものを食べたりしてほしいと思う。

ぜひオレがいるときに、全力で。😌

それ、楽しんでいるのお前じゃね?😑

資産取崩し 開始のタイミング

実は、資産は貯めるのと同じくらい取崩すことも難しいといわれています。

いったん貯めたお金を取り崩していくことは”怖さ”を感じるそうです。

何円あっても”まだ足りない”と思ってしまうのですね。

先ほどのツールを使えば自分が貯めた資産で、

を計算できます。

ざっくりではありますが、計算ができれば将来のイメージを持ち、計画的に使うことができそうですね。

おもしろいから、いろいろ計算してみようと思います。

また、

“不慮の事故などで残される家族のためにお金が必要”

などのケースは今回は別件と考えてください。

どちらかというとこのケースは保険の必要性という議論になりますね。